Les petits secrets du défunt quoiqu'il en coûte, et ses conséquences financières

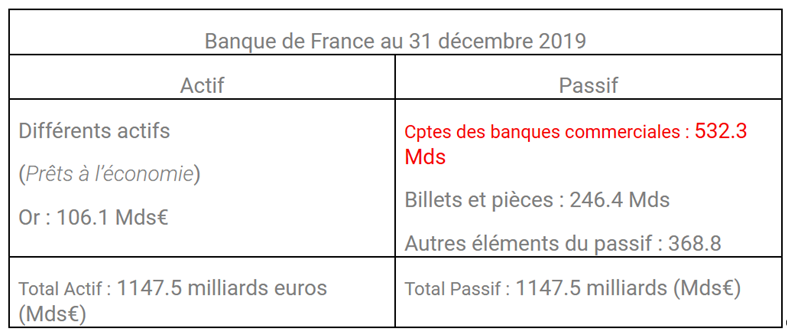

La Banque de France nous dit tout sur les petits secrets du quoiqu’il en coûte. Bruno Lemaire, économiste et essayiste, ancien doyen associé d'HEC L’inamovible ministre de l’économie de Monsieur Macron, le ministre exceptionnel qui devait mettre l’économie russe à genoux, a beau essayer de nous en convaincre, le «quoiqu’il en coûte » et l’inflation actuelle ont fort peu à voir avec l’opération spéciale de la Russie en Ukraine, justifiée ou non par la rupture des accords de Minsk. De fait, il suffit de jeter un coup d’œil sur les chiffres officiels publiés par la Banque de France à un an d’intervalle, entre novembre 2022 et novembre 2023 Tout d’abord, jetons un coup d’œil sur les « liquidités » possédées par nos compatriotes. En un an leurs dépôts à vue, ou comptes courants, ont diminué, pour la première fois de puis 2013 , et ce d’une baisse significative. Leur montant est ainsi passé de 1492 milliards en novembre 2022 à 1295 milliards en novembre 2023, soit 197 milliards